Já fez compras de mercadoria a prazo, se sim, em qual momento foi recebida a nota fiscal? Como o valor veio destacado?

Seguindo as normas fiscais a nota fiscal foi emitida no momento da saída da mercadoria do estabelecimento vendedor para acompanhar a mercadoria e o valor destacado do produto foi integral, independentemente da forma de pagamento.

As notas fiscais de serviços seguem o mesmo procedimento, ou seja, a nota fiscal citada acima foi emitida no momento da entrega da mercadoria, desta forma, a nota fiscal de serviços é emitida no momento da execução do serviço.

Neste sentido, a anuidade recebida e que corresponde ao valor total dos serviços prestado de janeiro a dezembro, terá as notas fiscais emitidas conforme os serviços forem efetuados, isto é, uma nota em cada mês.

A Lei Federal 8846/94 em seu art. 1º é bem enfático ao estabelecer que a “emissão de nota fiscal, recibo ou documento equivalente, relativo à venda de mercadorias, prestação de serviços ou operações de alienação de bens móveis, deverá ser efetuada, para efeito da legislação do imposto sobre a renda e proventos de qualquer natureza, no momento da efetivação da operação. ”

Por que a nota fiscal deve ser emitida no momento da execução do serviço, mês a mês, sendo que o recebimento foi realizado de uma única vez?

Porque não há vínculo entre o pagamento e a emissão da nota fiscal e ainda que não haja o recebimento do valor do serviço a nota fiscal deve ser emitida.

Na verdade, conforme exposto a emissão da nota fiscal de serviços está vinculada ao serviço prestado efetivamente.

Ao ser emitida uma única nota fiscal correspondente a anuidade, ainda que o serviço integral não tenha sido executado, é importante que se saiba que sobre este valor incidirá os tributos também de uma única vez.

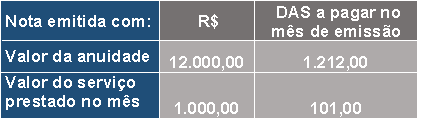

Vejamos um exemplo:

Uma escola optante pelo Simples Nacional que recebeu R$ 12.000,00 correspondente a anuidade de um de seus alunos e que atualmente está na 3ª faixa do anexo III a uma alíquota convertida de 10,10%, pagará os seguintes valores de DAS conforme a sua emissão:

E não é só um tributo de valor elevado que a escola está sujeita caso a nota fiscal seja emitida de uma vez, as alíquotas do Simples Nacional são determinadas pela somatória dos 12 meses anteriores a apuração, portanto, a emissão de uma anuidade completa pode significar uma tributação mais alta.

A orientação de uma assessoria contábil competente e especializada engloba este e demais serviços, portanto, é imprescindível manter a sua disposição um serviço que possa auxiliar na avaliação tributária afim de minimizar os riscos que possam comprometer o fluxo de caixa da sua escola. Esteja atento.